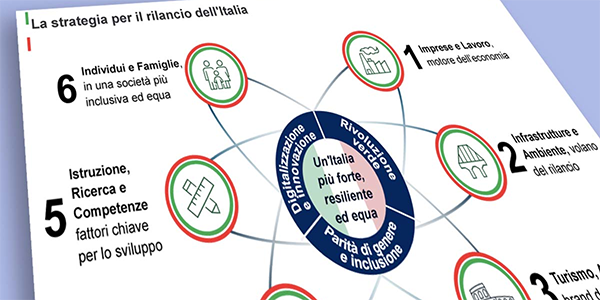

Progettualità professionale per psicologhe e psicologi: le azioni del piano Colao

Il 1° luglio 2020, alle ore 18, la prof.ssa Elisabetta Camusso presenterà il webinar “Progettualità professionale per psicologhe e psicologi: le azioni del piano Colao”. Il webinar ha come obiettivo la presentazione e il confronto sulle Azioni, inserite nel Piano “Rilancio Italia” elaborato dalla Task Force, con particolare riferimento alle dimensioni di interesse per le […]

Manifesto psicologi contro la violenza domestica

SCARICA IL COMUNICATO STAMPA I leader delle associazioni psicologiche di tutto il mondo si sono uniti contro la violenza domestica sviluppando informazioni pratiche nel documento “GPLT Against Home Based Violence” allegato. SCARICA L’ALLEGATO Leaders from psychological associations across the globe joined together against home-based violence by developing practical information in the attached “GPLT Against Home Based […]

La voce dell’Ordine degli Psicologi del Piemonte …

La voce dell’Ordine degli Psicologi del Piemonte (Italia) contro pregiudizio, razzismo e violenza – qui, là, ovunque! L’Ordine degli Psicologi del Piemonte (OPP) (Italia) si oppone a qualsiasi forma di pregiudizio, razzismo, violenza nonché disuguaglianza, iniquità, discriminazione ed esclusione sociale, indipendentemente da dove, quando o contro chi venga compiuta. La Psicologia come scienza e le […]

Parere della Commissione Tecnico Consultiva per le Scuole di Specializzazione in Psicoterapia

Parere della Commissione Tecnico Consultiva per le Scuole di Specializzazione in Psicoterapia sulle attività di tirocinio sospese a causa della pandemia Covid-19 SCARICA IL PDF

Focus – Il Decreto Rilancio

IL DECRETO BILANCIO Le principali novità a sostegno delle famiglie e dei lavoratori SCARICA IL PDF COMPLETO

Coronavirus: Aggiornamenti per le Psicologhe e gli Psicologi del Piemonte

Gentile Collega, riteniamo utile condividere con Te alcune indicazioni pratiche per la professione alla luce delle nuove “Misure urgenti di contenimento del contagio sull’intero territorio nazionale”, che, con il DPCM del 26 aprile 2020, si applicheranno dal 4 maggio e saranno efficaci fino al 17 maggio 2020, e del Decreto del Presidente della Regione Piemonte […]

Bonus 600 Euro anche ai neo iscritti all’Enpap negli anni 2019 o 2020

Il bonus di 600 Euro relativo al mese di marzo 2020 può essere riconosciuto anche in favore dei professionisti che, in quanto iscritti agli enti previdenziali di appartenenza durante l’anno 2019 o nei primi mesi dell’anno 2020, non possono vantare un reddito derivante dall’esercizio della professione in riferimento all’anno 2018. Questo è quanto ha dichiarato […]

L’Ordine degli Psicologi del Piemonte ottiene il mandato formale dall’Unità di Crisi per l’emergenza sanitaria

Gentile Collega, nella giornata di venerdì 17 aprile u.s., in relazione all’emergenza COVID-19, è stato formalizzato il Coordinamento Regionale dell’Area Psicologia a supporto dell’Unità di Crisi della Regione Piemonte, a firma del Commissario Straordinario per l’Emergenza, Dr. Vincenzo Coccolo. Il fine del Coordinamento è definire e monitorare i modelli organizzativi e le azioni da sviluppare nello specifico ambito. Il Presidente […]

Il nuovo Decreto Liquidità. Stanziati 400 miliardi per favorire la liquidità di imprese e professionisti e sospensione dei versamenti tributari di aprile e maggio

Il nuovo Decreto Liquidità Stanziati 400 miliardi per favorire la liquidità di imprese e professionisti e sospensione dei versamenti tributari di aprile e maggio Dopo il Decreto Cura Italia, che ha introdotto i primi interventi di sostegno per imprese, professionisti, lavoratori e famiglie duramente colpiti dalla crisi economica legata all’epidemia di Coronavirus, è arrivato un […]

Definita l’indennità di 600 Euro per i professionisti iscritti agli Ordini professionali. Le domande dal 1° aprile ma non per tutti.

Lo scorso fine settimana è stato caratterizzato da notevoli sviluppi sul fronte dell’indennità di 600 Euro introdotta dal “Decreto Cura Italia”. Nella giornata di sabato 28 marzo è stato infatti approvato il Decreto interministeriale del Ministero del Lavoro che riconosce ai lavoratori autonomi e professionisti iscritti alle Casse di Previdenza private un’indennità di 600 Euro […]